O Diferencial de Alíquotas de ICMS (Difal) é usado para dividir a arrecadação do comércio eletrônico entre o Estado de origem da empresa e o do consumidor.

Uma varejista estabelecida em São Paulo, por exemplo, que vende mercadorias para um consumidor residente no Ceará, precisa recolher a alíquota interestadual de ICMS à Fazenda paulista e o Difal para o Fisco cearense.

Em 05/01, foi publicada no Diário Oficial da União (DOU) a Lei Complementar 190/2022, que regulamenta a cobrança do diferencial de alíquotas (DIFAL) de ICMS nas operações com mercadorias destinadas à consumidor final localizado em outra unidade da federação.

Deste modo, a Lei Complementar 87/1996 (Lei Kandir) passa a vigorar com a seguinte alteração:

O ICMS devido em decorrência da diferença entre a alíquota interna do Estado de destino e a alíquota interestadual (DIFAL), deve ser recolhido:

a. Pelo destinatário da mercadoria, bem ou serviço, quando este for contribuinte do imposto;

b. Pelo remetente da mercadoria, bem ou serviço, quando o destinatário não for contribuinte do imposto;

A alteração possui vigência a partir da publicação da LC 190/22 (05/01/2022), com produção de efeitos após 90 dias da sua publicação. Entretanto, o fato de a LC 190/22 ter sido publicada apenas em 2022 tem gerado questionamentos sobre os seus efeitos e aplicabilidade, tendo em vista a necessidade de se observar o princípio constitucional da anterioridade em suas duas vertentes (nonagesimal e anual), o que tornaria o DIFAL exigível apenas a partir de 2023.

Para ampliar as discussões, o CONFAZ publicou, em 06/01, o Convênio 236/2021, que revogou os dispositivos do Convênio 93/2015 e estabeleceu as diretrizes para o cálculo e recolhimento do DIFAL, seguindo o que foi instituído pela Lei Complementar 190/2022. No entanto, determinou que sua aplicação dar-se-á a partir de 1º/01/22, contrariando o estabelecido na referida Lei Complementar.

Nesse sentido, a expectativa é de que o poder judiciário seja novamente acionado, caso os Estados venham a adotar a exigência do DIFAL no exercício de 2022.

– – – – – – – – – – – –

IMPORTANTE

É recomendado aos contribuintes afetados que monitorem o posicionamento dos Estados mais relevantes em suas operações e avaliem as medidas cabíveis caso a caso.

– – – – – – – – – – – –

Fonte:

Decisão do STF sobre ICMS gera confusão para empresas no começo de 2022

APET/Valor Econômico – 30 Dezembro 2021

Lei que regulamenta a cobrança do DIFAL de ICMS é sancionada

Martinelli Advogados – 6 Janeiro 2022

![]()

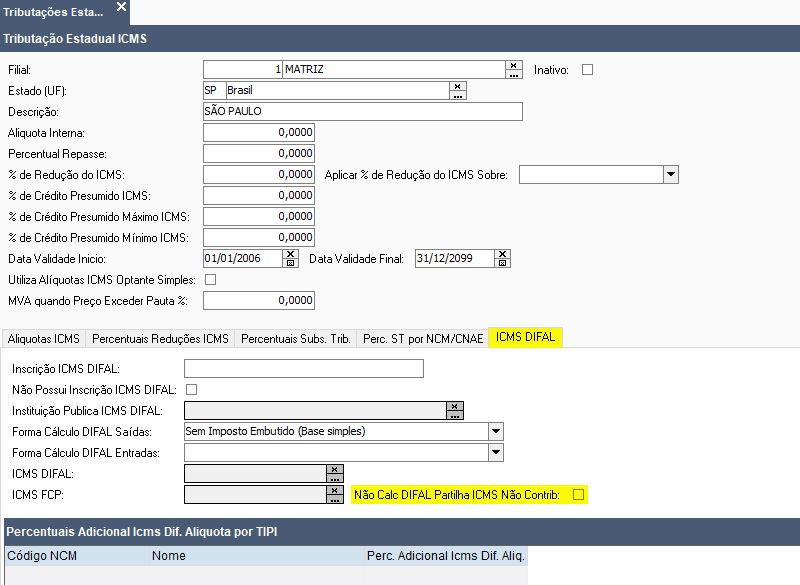

No ERP EME4, a partir da versão 05.10.00, em Elementos Fundamentais > Impostos > Tributações Estaduais ICMS é possível marcar/desmarcar a opção [ Não Calc DIFAL Partilha ICMS Não Contrib ].

Ao marcar o novo parâmetro, o sistema deixará de fazer o cálculo do ICMS Partilha nas vendas interestaduais para consumidor final não contribuinte.

![]() 2022012245

2022012245