Totali Commerce/Checkout/PoS | Alteração da legislação do ICMS no estado de Santa Catarina a partir de 1o/03/2020: quando compras/vendas de/para Pessoas Jurídicas Revendas dentro do estado, o ICMS utilizado deverá ser de 12%. Nos outros casos como, por exemplo, venda da mesma mercadoria para Pessoa Física, o ICMS continuará sendo de 17%, conforme artigo 19 do RICMS-SC.

| Art. 19. As alíquotas do imposto, nas operações e prestações internas, inclusive na entrada de mercadoria importada e nos casos de serviços iniciados ou prestados no exterior, são:

III – 12% (doze por cento) nos seguintes casos:

Mercadorias destinadas a contribuinte do imposto;

Porém a alíquota de 12% mencionada acima não poderá ser utilizada nos casos abaixo:

– operações sujeitas à alíquota de 25% (supérfluos);

– operações com mercadorias destinadas ao uso, consumo ou ativo imobilizado do destinatário; ou utilizadas pelo destinatário na prestação de serviços sujeitos ao imposto sobre serviços, de competência dos Municípios, e;

– operações com artigos têxteis, de vestuário e de artefatos de couro e seus acessórios promovidas pelo estabelecimento industrial que os tenha produzido.

Pré-Requisitos

- Totali Commerce – Versão 5.7E (ou superior);

- Totali POS – Versão 15.C (ou superior);

- Totali Checkout – Versão 5.8A (ou superior).

Configuração

Totali Commerce Backoffice

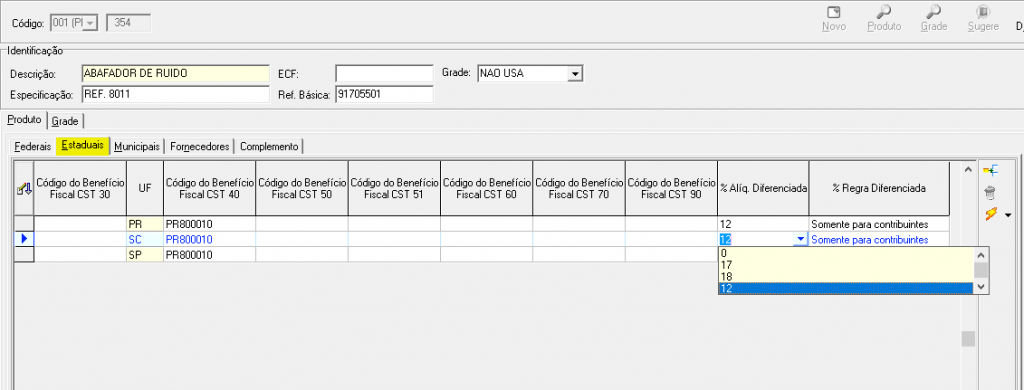

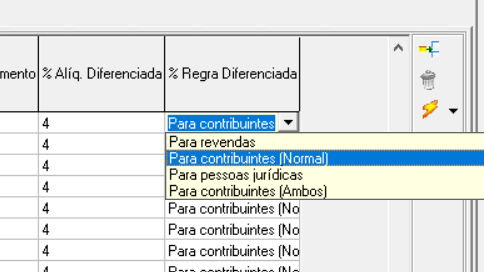

| Pelo entendimento da lei, o correto é definir como Somente para revendas, ou seja, todos os produtos destinados às revendas serão taxados com ICMS de 12%. Nas demais situações o imposto segue com 17%.

Manutenção

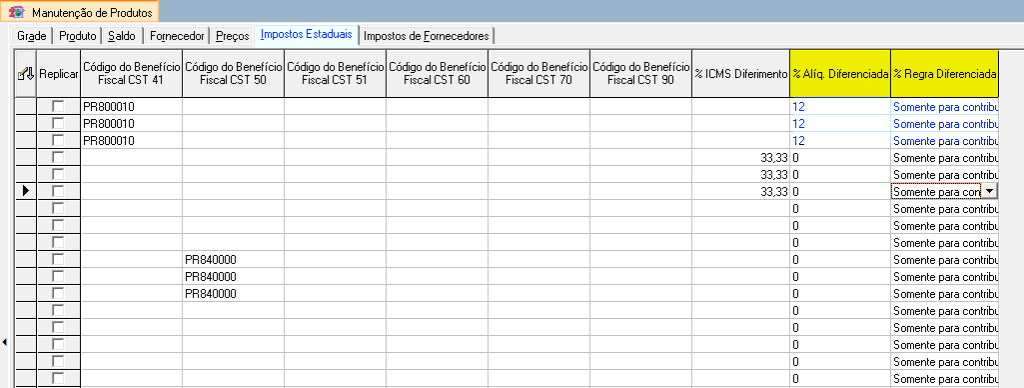

Foram criados os mesmos campos na tela [ Manutenção de Produtos ], na aba [ Impostos Estaduais ].

Uma vez finalizada a alteração nos produtos, ao efetuar uma venda que entra nas condições especificadas na lei, o imposto do produto aplicado será de 12%.

Incluída a regra para alíquota interna diferenciada (N – Alíquota Interna Diferenciada para contribuintes Normal), que quando estiver configurada esta regra para o produto e o cliente da venda atender as validações o sistema utilizará a alíquota interna diferenciada de ICMS.

Ao vender para um cliente que possui IE e é optante do SIMPLES o imposto é de 12%;

Ao vender para um cliente que não possui IE e não é optante do SIMPLES o imposto é de 4%.