Totali Checkout – Versão 5.8B r21 | Possibilidade de desativar a geração de Difal

Pré-Requisitos

- Disponível para versões 6.1 r06 ou 6.1B r02 do Totali Commerce;

- Necessário atualização do banco dados para última release das versões acima;

- Necessário atualização do Totali Checkout para versão 5.8B r21 ou superior.

Configuração

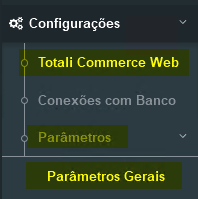

Totali Commerce Web

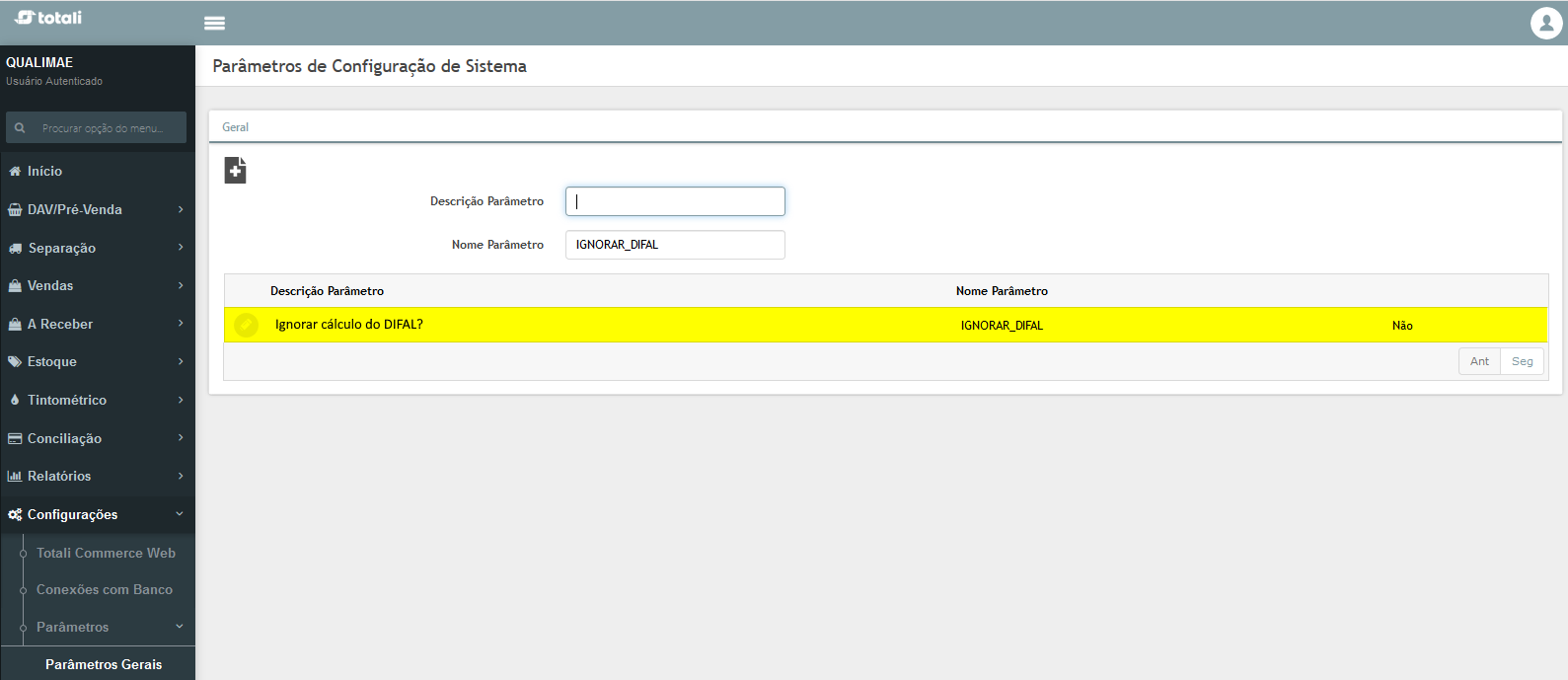

Configurações > Parâmetros >Parâmetros Gerais

Foi criado o parâmetro [IGNORAR_DIFAL] que, por padrão, vem desmarcado.

Caso o cliente deseje fazer uso da Lei Complementar 190/2022 (Lei Kandir), deve desabilitar o parâmetro [Ignorar cálculo do DIFAL?], confirmar, gerar carga no TTSERVER e importar no Totali Checkout.

Utilização

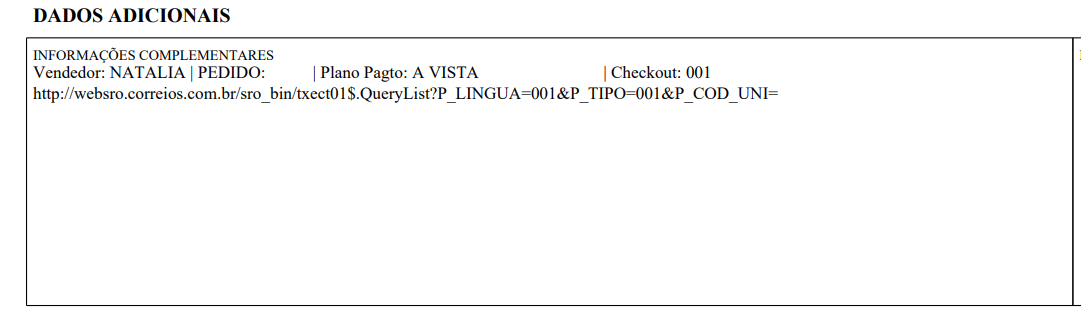

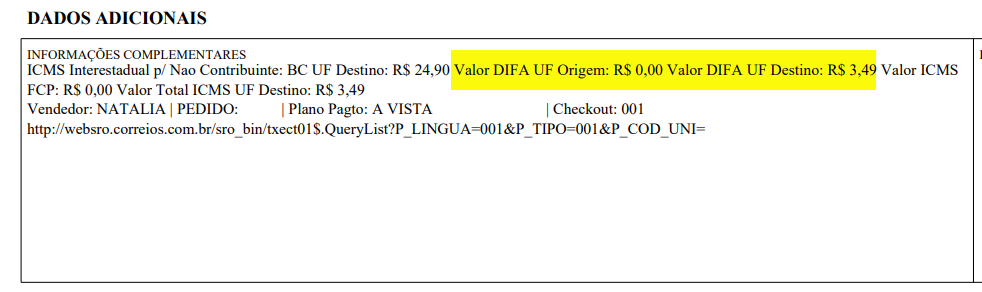

Ao finalizar a emissão de uma nota COM difal, os valores serão adicionados em [DADOS ADICIONAIS] da NF-e.

Ao finalizar a emissão de uma nota SEM difal, os valores antes adicionados em [DADOS ADICIONAIS] da NF-e, não aparecerão mais.